Hardy O. Chávez V.

Marzo del 2019

El presente artículo intenta, de acuerdo a mi experiencia de más de 20 años en pequeñas y medianas empresas, resumir la evolución del gobierno corporativo en este tipo de organizaciones según el nivel de sus ingresos. Es importante recalcar que la realidad de la evolución de los gobiernos corporativos en este tipo de empresas es mucho más compleja, especialmente en las empresas familiares cuando hay cambio generacional.

1.- Definición de Gobierno Corporativo

Por Gobierno Corporativo se entiende al conjunto de procesos, mecanismos y reglas del juego establecidas entre los propietarios, el directorio y la administración para dirigir la empresa agregando valor sostenible en el tiempo. En un buen gobierno corporativo, las principales funciones de los dueños, directores y gerente general son:

a.- Dueños

· Elegir el negocio

· Definir la estructura de capital

· Elegir al Directorio

b.- Directorio

· Seleccionar, evaluar y desvincular al gerente general

· Definir los objetivos estratégicos

· Aprobar la estrategia de la empresa para alcanzar los objetivos

c.- Gerente General

· Aumentar el valor de la empresa.

· Elaborar, proponer, ejecutar y controlar la estrategia según la aprobación o lineamientos del directorio.

· Dirigir la operación técnica, administrativa, financiera y comercial.

2.- Gobierno Corporativo en las Pymes

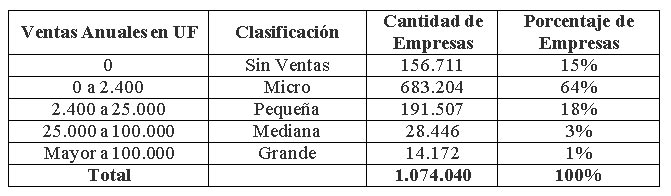

El Servicio de Impuestos Internos clasifica a las empresas según su nivel de ventas en Sin Ventas, Micro, Pequeñas, Medianas y Grandes. Al cierre del año 2016, la cantidad de empresas en Chile es la que se muestra en el siguiente cuadro:

El cuadro anterior nos muestra que sólo el 1% de las empresas son clasificadas como grandes y podríamos afirmar, sin temor a equivocarnos, que la gran mayoría de ellas cuenta con un Gobierno Corporativo, afirmación que no se puede hacer, de acuerdo a mi experiencia, para el resto de las empresas. Entonces, la pregunta que deberíamos hacernos es: porqué en la mayoría de las pequeñas y medianas empresas no existe un gobierno corporativo en forma explícita?

La definición que se entrega en el punto uno, no es aplicable sólo a las grandes empresas. Toda empresa, independientemente de su tamaño, tiene un gobierno corporativo. El problema es que la gran mayoría de las pequeñas y medianas empresas no lo explicitan, por razones como las que se indican a continuación:

· Desconocimiento de lo que es un gobierno corporativo.

· La creencia que la existencia de un gobierno corporativo es sólo para las grandes empresas.

· Alto grado de involucramiento en las decisiones del socio o socios fundadores, lo que no da espacios para terceros.

· Multiplicidad de roles que realizan los socios fundadores. Además de dueños, son gerentes y trabajadores, tomando muchas veces decisiones que entran en conflicto entre los roles.

· Por temor a delegar poder.

· Que formar un gobierno corporativo es caro.

· Debido a que gran parte de las pequeñas y medianas empresas no son sociedades anónimas y por lo tanto, no tienen la obligación legal de constituir un directorio.

Dicho lo anterior, mi experiencia me indica que el gobierno corporativo evoluciona junto con el tamaño de la empresa y para fines de facilitar la explicación, señalaré la evolución de un gobierno corporativo en función de sus ingresos:

a.- Ventas entre 0 y MM$ 100 anuales. El fundador y/o los fundadores conocen muy bien los aspectos técnicos del negocio, pero tienen grandes falencias en las áreas de administración, contabilidad, comercial y finanzas. El fundador y/o fundadores hacen de todo.

La información de la empresa, en el mejor de los casos, está en planillas Excel y el contador, que es externo, calcula los impuestos mensuales, calcula el impuesto anual y confecciona las liquidaciones de sueldos. En esta etapa el Gobierno Corporativo se caracteriza por:

· No ser explícito

· Multiplicidad de roles. El fundador o fundadores toman decisiones como dueños, directores, ejecutivos y trabajadores.

b.- Ventas entre MM$ 100 y MM$ 500 anuales: El fundador y/o fundadores advierten que deben reunirse más con su contador para analizar los aspectos tributarios y de un abogado para temas legales. En esta etapa el Gobierno Corporativo se caracteriza por:

· No ser explícito

· Multiplicidad de roles. El fundador o fundadores toman decisiones como dueños, directores, ejecutivos y trabajadores.

· Comienza la preocupación de los aspectos tributarios y legales

c.- Ventas entre MM$ 500 y MM$ 1.500 anuales: El fundador y/o fundadores advierten que es necesaria la asesoría de un tercero para discutir determinadas decisiones, sobre todo en los ámbitos donde presentan más debilidades. Generalmente se acude a un asesor externo para el apoyo en evaluación de proyectos, análisis de estados de financieros, crecimiento en ingresos, planificación estratégica y tributaria. En esta etapa, además, se requiere de un contador interno con al menos media jornada para llevar la contabilidad y las remuneraciones. En esta etapa el Gobierno Corporativo se caracteriza por:

· Se discuten los roles del gobierno corporativo, especialmente del gerente o administrador.

· Se separan simbólicamente los roles y ciertos acuerdos se dejan en actas informales.

· La contabilidad, además de tributaria, comienza a entregar información de gestión.

· Se comienza a hablar del crecimiento de la empresa

d.- Ventas sobre MM$ 1.500 y MM$ 4.000 anuales: El fundador y/o fundadores valoran la función de un asesor externo y la importancia de tener un directorio. Se revisan las estructuras societarias, las cuales tienden a pasar de sociedades limitadas a sociedades por acciones o anónimas cerradas. El fundador y/o fundadores crean directorios donde ellos tienen el poder de decisión. En esta etapa el Gobierno Corporativo se caracteriza por:

· El Directorio existe más por una exigencia legal que por una convicción de tomar decisiones por mayoría. Quien toma las decisiones es el fundador y/o fundadores

· Los directores externos tienen un rol de asesor.

· El directorio se compone de tres o cinco miembros.

· El gerente tiene claridad en sus funciones y tiene poder de firma junto con otro director dueño.

· Se separan las áreas de administración y finanzas, comercial, operaciones y recursos humanos.

· La contabilidad es tributaria y de gestión.

· Existe un asesor legal para el directorio

e.- Ventas sobre MM$ 4.000 anuales: El fundador y/o fundadores confían más en el gobierno corporativo y en su importancia en la toma de decisiones, por ello su preocupación principal es tener a directores que representen sus visiones en la conducción de la empresa. En esta etapa el Gobierno Corporativo se caracteriza por:

· El directorio toma decisiones por mayoría

· El presidente del directorio juega un rol de liderazgo en la conducción de la empresa

· El directorio se compone generalmente de 5 miembros

· Se discuten los conflictos de intereses

· Se formaliza las citaciones a reuniones con la debida tabla

· Aparecen grupos de accionistas con intereses distintos

· Existen accionistas que tratan de influir en el directorio y gerente general